Resultaatgericht ondernemen

Als ondernemer wil je dat je bedrijf succesvol is. Maar weet je wel wat de belangrijkste resultaatbepalers van je onderneming zijn? Met Het ManagementKompasSysteem (MKS) geven we je inzicht.

Klaar voor de start!

Wij helpen je antwoord te geven op deze vraag:

Wat zijn de drie belangrijkste resulaatbepalers van mijn onderneming?

We gaan samen op zoek naar het verbeterpotentieel van je bedrijf. Dat doen we met de jaarcijfers en het aantal medewerkers die bij je werken. Hiermee maken we een rendementsanalyse. We geven aan de hand daarvan inzicht in de invloed van de resultaatbepalers. We kijken samen naar een impact van 2% tot 5% verbetering. Vervolgens gaan we actief aan de slag om jouw ondernemersdoelen te halen en meer winst te maken!

De weg naar verbetering

Na de rendementsanalyse hebben we duidelijk in beeld wat het verbeterpotentieel van je bedrijf is. We werken toe naar een heldere resultaatdoelstelling en starten met het meten van de verschillende resultaatbepalers. Per dag, week en maand zie jij of de kosten van je onderneming aansluiten bij het gemaakte jaarplan. Ook meten we de capaciteit van je bedrijf en het volledig benutten hiervan. We houden in de gaten of de geplande opbrengst per uur wordt behaald.

Samen werken we aan de verbetering van bedrijfsprocessen en sturen we op de resulaatbepalers. We combineren jouw branche- en bedrijfskennis met onze financiële en bedrijfsmatige kennis. Een gouden combinatie! In gesprekken met je adviseur wordt duidelijk waar je kunt verbeteren en hoe jij je winst kunt vergroten. We helpen je dus aan een beter inkomen en meer ruimte om te ondernemen. Dit geeft rust, inzicht en biedt jou als ondernemer de mogelijkheid om je ondernemingsdoelen te halen.

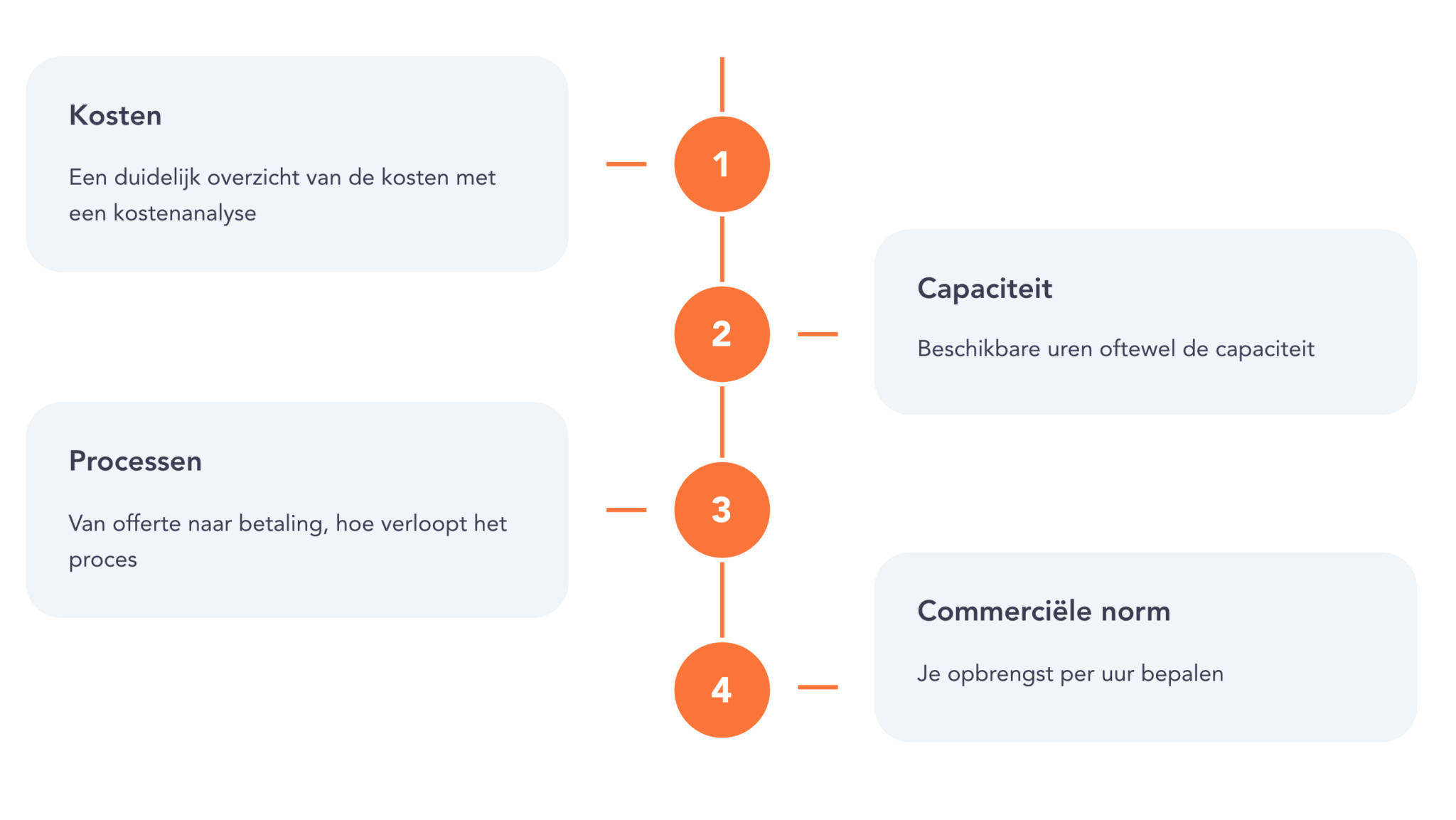

Aan de slag in vier stappen

Wil je samen met ons werken aan het verbeteren van je resultaat, rust en inzicht voor jou als ondernemer en het behalen van je ondernemingsdoelen? Dan is resultaatgericht ondernemen iets voor jou! In vier stappen gaan we samen aan de slag met het maken van een jaarplan:

Wij zijn aangesloten bij de:

![]()

Samenwerken?

“Geen onderneming is hetzelfde. We willen graag kennismaken met jou en je bedrijf.

We starten daarom altijd met een goede kop koffie!”

Wil je kennismaken met ons?

Neem contact op